12

vistas

Ruslan Tsarev

Editor en ejercicio Consultar "no las finanzas aburridas».

Hoy quiero compartir una manera de traer orden a las finanzas personales que me ayudó. Yo trabajo en el Consult-escritorio, lo que elimina el desorden en la financiación de pequeñas empresas. Y se decidió adaptar su casa necesita que sus métodos. Después del primer mes se dio cuenta - no está mal.

Casi puedo descartar el gasto espontánea. Empecé a sopesar cuidadosamente cualquier precio. En primer lugar, no importa cuánto gana, a lo sumo, un mes gastado todo. A veces tengo que pensar, cómo llevar a cabo hasta que el próximo cheque de pago. Y ahora en el mismo ingreso, no sólo no tomar nuevos préstamos, sino que también reduce activamente el la deuda contraída antes. Pero siguen siendo el dinero libre que puse en depósito.

El método que yo uso, ofrece herramientas útiles de análisis y planificación de ingresos y gastos. Se le permite combinar en un solo comprimido, ordenados por importancia, ligado a fechas específicas. El resultado final - información sobre la cual yo tomar decisiones informadas y de sonido en su propio presupuesto familiar. Y veo el resultado al que estas decisiones son tomadas por mí hoy, mañana plomo.

La caja de Pandora, mi situación financiera ha evolucionado en un proceso transparente, predecible y controlable.

En primer lugar, yo no manejo de sus finanzas, y era un prisionero de los estereotipos y no siempre útil hábitos financieros. Y guiarse por ellos cuando se toman decisiones de forma aleatoria. Y ahora - para administrar su propio presupuesto.

Cuando empecé a poner las cosas en orden en las finanzas personales, que actuó en la secuencia siguiente:

Por todo esto, tuve el archivo en Hojas de «Google ". Puede utilizar Excel o equivalente en Open Office - como desee.

La razón por primera vez para el cálculo de los gastos totales de la familia era otra pelea con su esposa sobre la base de dinero. La fricción para cada participación se ha producido periódicamente en los gastos totales. Me parecía - su esposa colgó los conjunto de costes obligatorios para mí. Y su dinero se gasta sólo en sí mismos. Me acusó que gastar mucho dinero en su propio entretenimiento en detrimento de los intereses de la familia.

Así que decidí guardar todos los recibos y gastos en una sola mesa y veo que en la práctica. Se sentó, se pensó, pero quién y en qué gastar este mes como parte del gasto total del hogar. Y asegúrese - con dos acusaciones precipitada.

Ahora entiendo la razón de nuestros reclamos mutuos fue evaluar la situación financiera en un capricho. Así como la gente - en dinero de la bolsa de otra persona es siempre más, y sus costes notablemente.

Y al ver la imagen real en las figuras de la situación cayó de la cabeza a los pies.

¿Cómo puede haber ganancias en una persona que vive de un sueldo? Igual que en el negocio - la diferencia entre ingresos y gastos. Hemos pasado el último mes menos dinero que recibió - se trata de sus ganancias. Y se puede disponer de él como ganancia. Gastar más en el próximo mes. Pospuesto para unas vacaciones o una compra importante, y sólo para un día de lluvia. Para invertir en el negocio de prestar a interés, para comprar valores, y similares.

Pero primero aprender considerar las ganancias. Y qué hacer con él - decidir por sí mismo.

Para calcular su propio beneficio Adapté la cuenta de pérdidas y ganancias (OPiU). En ella me ha gustado el enfoque - la reducción de los ingresos y gastos en un solo documento y agrupar por tipo. Y, sin embargo OPiU - es no sólo un análisis a posteriori, pero al mismo tiempo un plan financiero para el siguiente mes.

En mi casa he agrupado los costos versión OPiU de la siguiente manera:

Si prefiere un principio diferente de pasar las familias - no hay problema.

Aquí está mi versión casera OPiU julio:

| ganancia total | 27 000 |

| no opaco | 3 000 |

| Mónica | 5 000 |

| Museo en Praga | 7 000 |

| otros ingresos | 12 000 |

| obschesemeynye costes requeridos | –13 617 |

| Casas en alquiler | –2 600 |

| gas | –200 |

| luz | –150 |

| agua | –67 |

| Internet | –150 |

| Las comunicaciones móviles | –200 |

| productos | –8 000 |

| gastos del hogar | –2 000 |

| alcantarillado | –250 |

| comedores escolares | 0 |

| actividades educativas | 0 |

| Artículos para colegios | 0 |

| Ropa para niños | 0 |

| niños calzado | 0 |

| gastos personales obligatorias | –2 200 |

| créditos | –2 000 |

| salud | 0 |

| transporte | –200 |

| gastos opcionales obschesemeynye | –2 000 |

| diversión de la familia | 0 |

| juego | 0 |

| confección | –2 000 |

| gastos personales opcionales | –3 600 |

| piscina | –400 |

| las bicicletas servicios | –200 |

| Entretenimiento personal | –2 000 |

| costumbres viciosas | –1 000 |

| otro | 0 |

| contingencias | 0 |

| los ingresos netos | –5 583 |

Desde el primer momento para cubrir todos los gastos que no tuvo consecuencias. Por lo tanto, al menos los tres primeros meses, no estará de más ingresos y gastos registro después de los hechos. Puso fin a un mes - cheque contra los costes reales con la versión doméstica OPiU - si algo había sido olvidado. Lost - añada la línea.

Registrar todos los ingresos y gastos reales no sólo es útil para comprobar lo bien que han hecho una versión doméstica OPiU. Tenga en cuenta todos los gastos para el mes, incluidos los pequeños, irreal. Y si todos los días para capturar los residuos, ninguno centavo no ha perdido.

Para registrar sus transacciones financieras, utilizo el estado de flujos de efectivo (SDS).

Monedero - es un lugar donde se guarda el dinero. En este sentido, la bolsa se considera no sólo una cartera, en el que llevar dinero en efectivo, pero las tarjetas de crédito, facturas y similares. Si se mantiene la moneda en un día lluvioso en el colchón - colchón también se convierte en el bolso.

Top cunas para la versión doméstica del DSS - banca por Internet donde todos los movimientos de dinero se registran en la tarjeta o la cuenta para cada día. Hacer frente a cobrar cheques de ayuda. Sólo queda recordar a llevarlos al vendedor, y no a tirar a la basura. Una parte de los productos que compro en el mercado en el que no hay cajas registradoras. Este gasto representa el antiguo registro en un cuaderno.

La versión doméstica del informe para mí DDS realiza tres funciones:

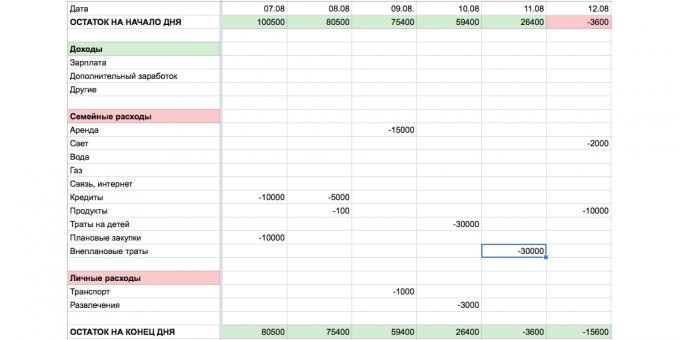

El pago del calendario - un híbrido entre una versión doméstica OPiU y el mes calendario. Los ingresos y gastos en ella dispersos días. Todos nosotros sabemos que para obtener un salario, pago de alquiler, servicios públicos, la guardería, la enseñanza de niños, para que el próximo pago del préstamo, y similares. Todo esto se refleja en el calendario de pagos.

calendario de pagos plantilla →

El pago del calendario - excelente vacuna para la prevención de las compras espontáneas. A finales de julio, se me ocurrió con el envío de la oferta en agosto, descanso en el mar por la mitad del precio. La tentación de organizar una semana de vacaciones no programada fue genial. Pero mirado el calendario de pagos, ha añadido todos ellos relacionados con los viajes y comprender - incluso con el descuento no ofrece. Así que el mar va a esperar hasta.

Mis logros en los primeros cinco meses de poner orden en las finanzas:

Estoy seguro - se obtiene no es peor, y alguien - mejor. Lo más importante - para empezar.