7

vistas

Digamos que se le ha negado en el cuarto bote, y solicitar un historial de crédito para averiguar las razones. Nuestro guía le ayudará a entender por qué se le considera poco fiable prestatario.

Fragmentos romanos

servicio del editor mycreditinfo.ru.

un historial de crédito se almacenan en la oficina de crédito (CRB). En Rusia, el 13 CHB, y aunque cada uno tiene su propio formato de visualización de historial de crédito, sólo diferencias externas: la estructura y el mismo contenido.

Una vez al año se puede obtener un historial de crédito en cualquiera de las Oficinas de forma gratuita.

En este artículo vamos a desmantelar el informe de crédito de la mayor agencia de crédito - NBCH. Otros informes pueden ser leídos por analogía.

El historial de crédito se compone de cuatro partes. La primera parte se llama título. Contiene un resumen de sus préstamos.

En la columna "Saldo" encontrar la línea "vencida". Aquí se especifica la cantidad total de los pagos de préstamos vencidos. Si no es cero, entonces, en el momento del registro de entrada que se paga regularmente

préstamos. Cualquier número distinto de cero significa el retraso. En este caso, se denegará el nuevo préstamo. ¿Necesita un préstamo - demora de cierre.

En el aspecto columna "Cuenta" en la línea "Negativo". Negativo son llamados préstamos cuyo retraso ha pasado por tres meses o ha llegado a la ejecución judicial. Puede ser préstamos activos o cerrados. Cuanto más negativa es la puntuación, menor será la probabilidad de obtener un préstamo.

Para reducir el impacto negativo del crédito, mejorar el historial de crédito de préstamos pequeños, pero no en la IMF. uso tarjeta de crédito o tomar a crédito, tales como un refrigerador. Esto ayudará a restaurar la reputación de un prestatario fiable.

Tenga en cuenta el número de solicitudes de préstamos:

Los bancos tienen una actitud negativa hacia los siguientes indicadores:

No trate de tomar el crédito sin contemplaciones. Al igual, no se dé un préstamo en un banco e ir a otro, y luego el tercero y así sucesivamente. Todos los fallos se muestran en el historial de crédito y reducir las posibilidades de aprobación del préstamo.

Los datos personales caen en el historial de crédito de las solicitudes de crédito. Usted está lleno de tales reclamaciones, cuando trataron de obtener un préstamo bancario. Los datos personales deben comprobarse la autenticidad y la "constancia".

Sucede que su historial de crédito está escrito incorrectamente el nombre, fecha de nacimiento o la dirección. Podría ser confundido con el propio prestatario para completar la solicitud, y el empleado del banco, que la transferencia de datos desde el papel a la computadora. Por ejemplo, en el pasaporte que Ivanov, y el historial de crédito - "Yvonne". Al considerar la aplicación del prestamista compara los datos de los documentos con su historial de crédito. Si hay discrepancias, se negó un préstamo.

Comprobar el historial de crédito de los errores en los datos personales. Si encuentra, escribir una aplicación a la Mesa, que recibió un historial de crédito. Condiciones de solución historial de crédito en las tres oficinas principales están disponibles en:

La información personal se actualiza en la historia de crédito, ya que actualiza en las aplicaciones. Y cuanto más tengo esta información, tanto peor. Los bancos aprecian persistencia. Si cambia de dirección cada año o número de teléfono, los bancos pueden considerar su crédito tramposo y se niegan a crédito.

Para convencer al banco que usted no es un ladrón, venir a la oficina y nos dicen acerca de las causas de las reubicaciones frecuentes: en busca de un puesto de trabajo en diferentes regiones o vivir con familiares.

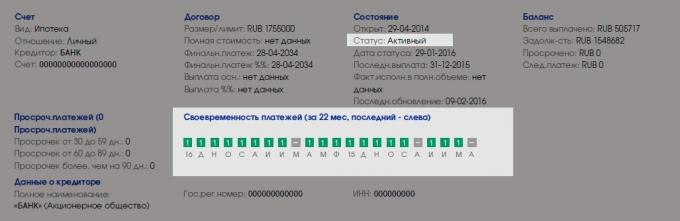

Información sobre los préstamos individuales se encuentra en la sección "Cuentas". Esta sección es fácil de encontrar en los cuadros de colores:

Encontrar préstamos activos y mirar los calendarios de pago. préstamos activos - los que se pagan en la actualidad.

Un cuadrado - un mes. cuadrados verdes - todo está en orden, usted no paga la morosidad. cuadrados grises indican que en algunos meses, el banco no dio detalles sobre los pagos.

Pobres, si en los cuadrados verdes y grises satisfacer las plazas de otros colores. Se habla de demora.

Los bancos prestan atención a ellos, si no hay delincuencia activo. profundidad de la delincuencia importante y la fecha de cierre del préstamo. Si se apagó hace seis meses, el crédito vencidas hace más de tres meses, el nuevo préstamo es probable que se negó. Con el tiempo, las posibilidades de que el préstamo se incrementará.

Compruebe el número de microcréditos. Los bancos prestatarios no de confianza, que regularmente "interceptar a cheque." Si usted toma un préstamo micro cada seis meses - esto es normal. A menudo - mal.

También hay que tener en cuenta que los bancos son más leales a los prestatarios activos. Si usted tiene historial de crédito ejemplar, pero los últimos cinco años, no hizo uso de los préstamos, el banco puede negarse. Por lo tanto, volver a llenar el historial de crédito de nueva información de vez en cuando.

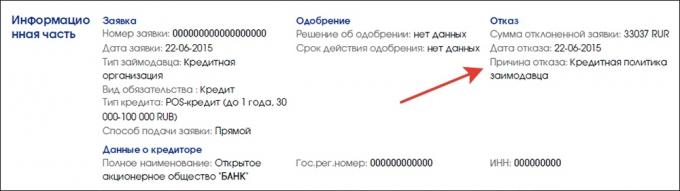

Después de la partición de la sección "Cuentas", se encuentra "parte de la información". Exhibe sus solicitudes de préstamos y su estado - aprobada o rechazada. En el caso de la aplicación del prestamista indica el motivo:

Hay cinco razones de la negativa:

Según mis observaciones, la causa más común de insuficiencia - la política de crédito de la entidad crediticia. Probablemente porque es la "amplia" y perentoria. Por desgracia, eso no da dirección específica para el análisis, por lo tanto, el prestatario tendrá que pasar por todas las posibles opciones para la negativa.

Si usted no da crédito, obtener el historial de crédito y cheque:

qué hacer no es necesario: